Ablauf:

- montags von 11:30 bis 13:00 Uhr und von 14:00 bis 15:30 Uhr sowie dienstags von 09:45 bis 11:15 Uhr im Raum 109

- Beginn: 13.04.2026

- Ende: 16.06.2026

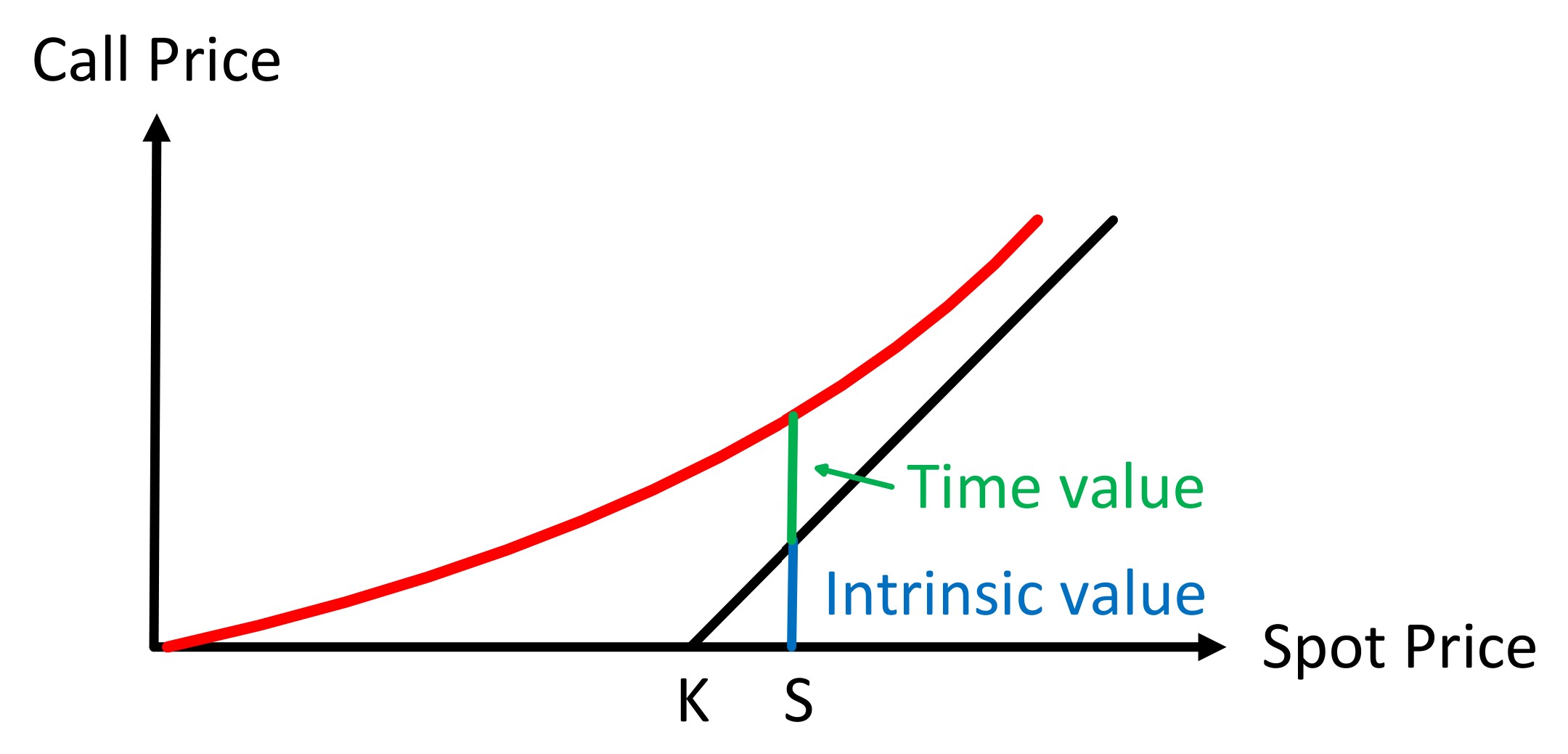

Gegenstand: In dieser Veranstaltung stelle ich fortgeschrittene Methoden der Finanzmathematik vor. Der Hauptaugenmerk liegt hierbei auf der mathematischen Theorie der Preisbildung und Bewertung von Derivaten. Zunächst diskutieren wir die für die fortgeschrittene Finanzmathematik zentralen Begriffe Arbitrage, Martingal und Vollständigkeit im Rahmen des Einperiodenmodells. In diesem Zusammenhang erläutere ich die ersten beiden Fundamentalsätze der Preisbildung sowie den Begriff des Numéraire-Portfolios. Danach wenden wir die vermittelten Prinzipien auf die Bewertung von Anleihen, Futures und Optionen an. Die Optionspreistheorie bildet das Kernstück der Veranstaltung. Ich präsentiere hierbei die Preisobergrenzen und Preisuntergrenzen Amerikanischer und Europäischer Optionen, welche aus dem No-Arbitrage-Argument folgen, sowie die Put-Call-Parität. Anschließend stelle ich die Preisbildung von Optionen sowohl im Binomialmodell als auch im Black-Scholes-Modell vor. Wir vervollständigen unser Methodenwissen schließlich durch die risikoneutrale Bewertung von Optionen sowie deren Bewertung anhand des Numéraire-Portfolios.

Letzte Änderung: 8. April 2026