Die Veranstaltung wird grundsätzlich in Präsenz angeboten. In Ausnahmefällen kann sie jedoch online stattfinden. Die Studierenden werden zu gegebener Zeit im Vorfeld darüber informiert.

Ablauf:

- Freitags von 08:00 bis 09:30 Uhr sowie von 09:45 bis 11:15 Uhr im Raum 105

- Beginn: 09.01.2026

- Ende: 20.03.2026

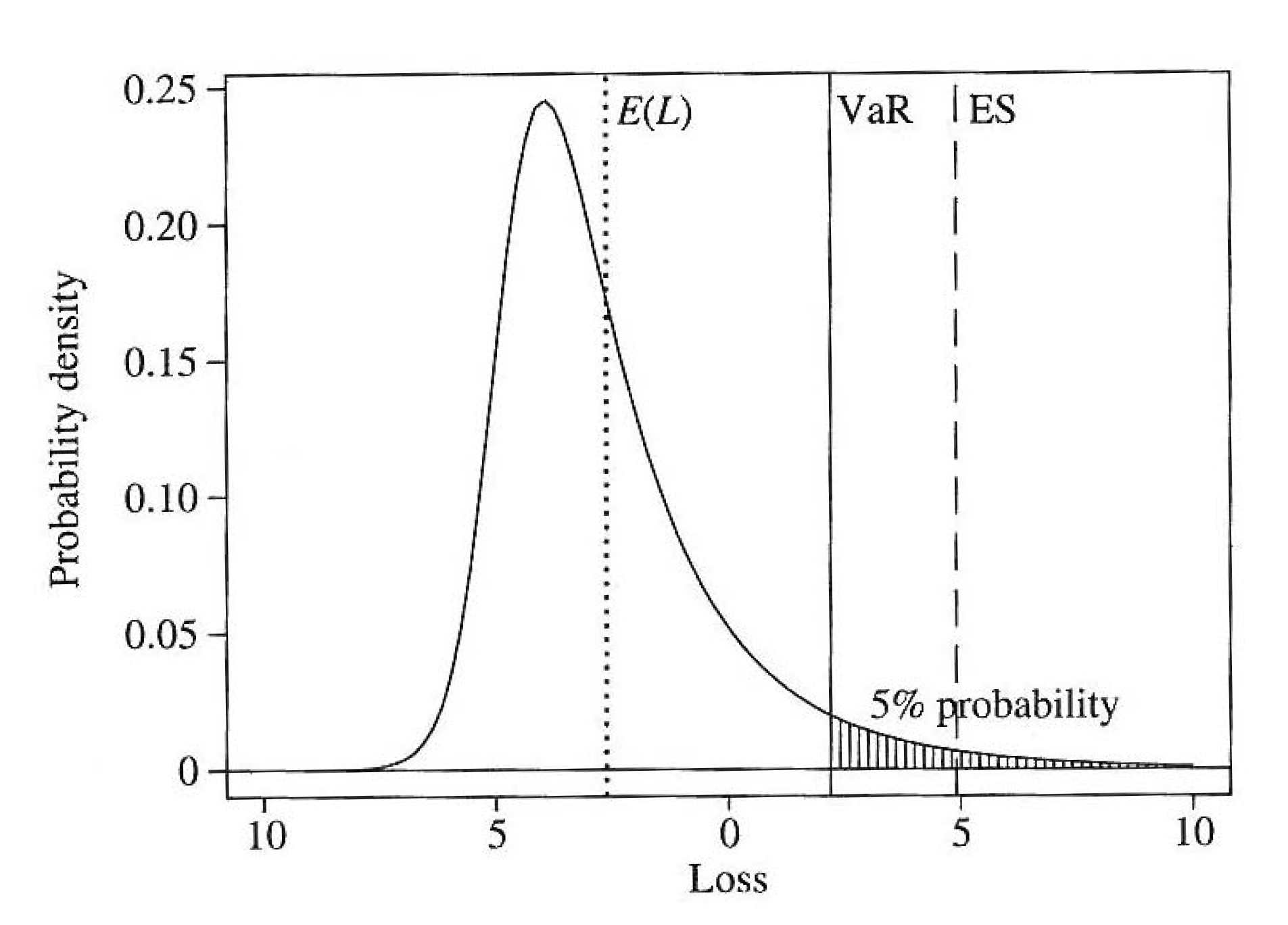

Gegenstand: Wir legen die methodischen Grundlagen des quantitativen Risikomanagements und diskutieren aktuelle Themen der Bankenregulierung. Der Begriff des Risikos wird im Kontext des quantitativen Risikomanagements explizit als Gefahr eines ökonomischen Verlustes definiert. Wir betrachten das Risiko zunächst aus der Sicht der Kapitalmarkttheorie (Markowitz-Kalkül, CAPM und APT). Danach widmen wir uns dem Risikomanagement in Unternehmen und Banken. Wir behandeln dabei diverse Instrumente zur Risikokontrolle, insbesondere das Hedging mit Derivaten (Forwards, Futures, Swaps und Optionen etc.). Danach gehen wir auf bestimmte Risikomaße ein (nämlich auf den Value at Risk (VaR), Expected Shortfall und die Tail Conditional Expectation). Risikomaße sollten nach Möglichkeit kohärent sein, d. h. bestimmten Kriterien genügen. Nachdem wir den Begriff der Kohärenz diskutiert haben, widmen wir uns praktisch relevanten Fragen, z. B. bezüglich der Schätzung des VaR und dessen Backtesting. Am Ende der Veranstaltung fokussieren wir uns auf Banken, insbesondere auf deren Regulierung durch die Basler Eigenkapitalvereinbarung.

Letzte Änderung: 2. Januar 2026